NIC son un conjunto de normas o leyes que establecen la información que deben presentarse en los estados financieros y la forma en que esa información debe aparecer en dichos estados. Es una información a criterio propio y resumido para que se entienda los puntos claves de esta normativa NIC 37.

Nic 37 Resumen - If you're searching for video and picture information related to the keyword you've come to visit the right blog. Our site provides you with hints for seeing the highest quality video and image content, search and locate more informative video content and images that fit your interests. includes one of thousands of movie collections from various sources, especially Youtube, therefore we recommend this movie for you to see. It is also possible to contribute to supporting this site by sharing videos and graphics that you like on this blog on your social media accounts like Facebook and Instagram or educate your closest friends share your experiences about the simplicity of access to downloads and the information you get on this website. This blog is for them to stop by this site.

Agronomy Free Full Text The Use Of Water In Agriculture In Mexico And Its Sustainable Management A Bibliometric Review Html

La NIC 37 debe ser entendida en el contexto de su objetivo del.

Nic 37 resumen. Las normas internacionales de contabilidad Sigla. La manera en que tal actividad se lleva a cabo. Si bien esta NIC 17 no contiene ninguna especificación sobre cómo tratar los arrendamientos operativos que resulten onerosos para la entidad por lo que habrá que aplicar la presente Norma para tratarlos.

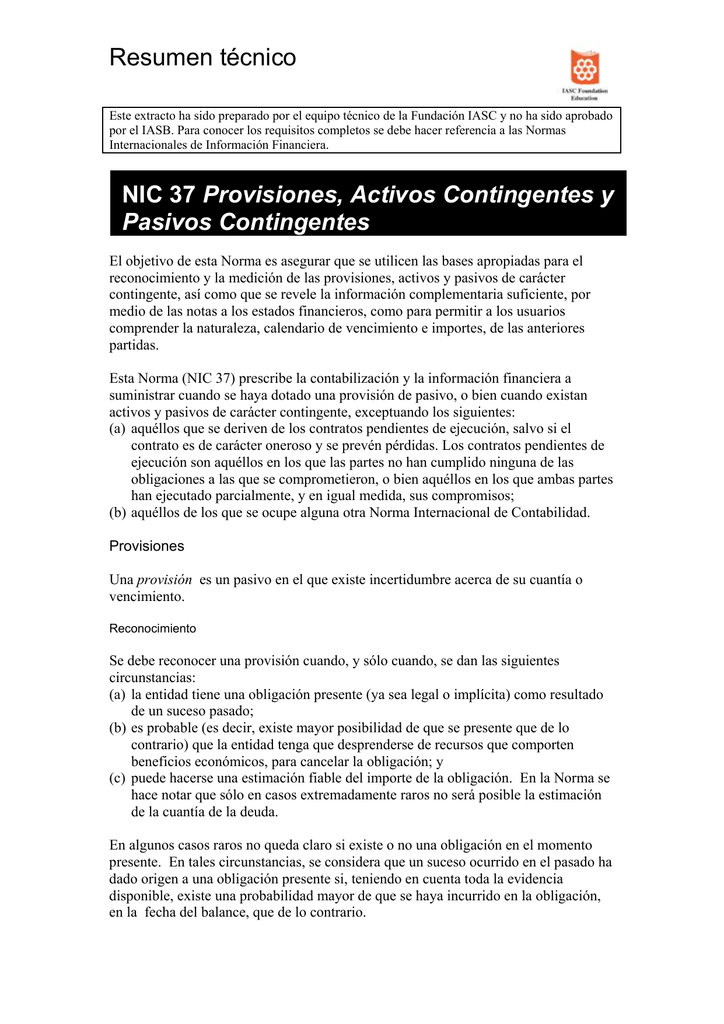

Esta Norma no modifica lo establecido en la NIC. Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. P66 al 69 3.

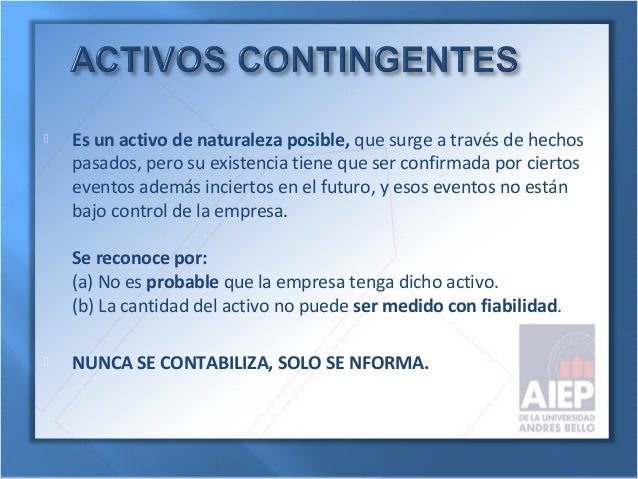

Para ello los autores han comenzado por el. Aunque la Norma conserva el formato IASC que tenía cuando fue adoptada por el IASB todos los párrafos tienen igual valor normativo. Definición Los activos contingentes no son.

NIC 37 Provisiones Activos. Análisis detallado de la NIC 37 denominada Provisiones activos contingentes y pasivos contingentes que regula la contabilización y la información de las provisiones en los estados financieros exceptuando aquellas que se encuentren reglamentadas en otras NIC. Son programas de actuación que son planeados y controlados por la gerencia de la entidad y que tienen como efecto un cambio significativo en.

Las incertidumbres que rodean al importe a reconocer como provisión se tratan de diferentes formas atendiendo a las circunstancias particulares de cada caso. Provisiones activos y pasivos contingentes En este artículo usted podrá apreciar un resumen técnico de la NIC 37 que trata de Provisiones Pasivos Contingentes y Activos Contingentes. La Norma Internacional de Contabilidad 37.

Prdidas futuras derivadas de las operaciones de acuerdo a lo establecidos en la NIC 36 deterioro de activos. Camacho Gonzales Segundo W. Ingresos de actividades ordinarias.

Para conocer los requisitos completos se debe hacer referencia a las Normas Internacionales de Información Financiera. Página 1 de 12. Existe una obligación presente Si.

P70 A 83 Reestructuracin. D beneficios a los empleados véase la NIC 19. Norma Internacional de Contabilidad nº 37 NIC 37 Provisiones Activos Contingentes y Pasivos Contingentes Definiciones.

Contratos de carcter oneroso. Ocasionara salidas de recursos Si. Nic 16 monografia 1.

De acuerdo con lo normado en el párrafo 14 de la NIC 37 a efectos de determinar la correcta afectación contable debemos realizar el siguiente análisis. Provisiones Pasivos Contingentes y Activos Contingentes NIC 37 está contenida en los párrafos 1 a 104. El alcance del negocio.

Nic 37 1. La NIC 37 recoge el siguiente ejemplo sobre la estimación de provisiones en su párrafo 39. CEDILLO PEÑA LUIS E.

Marisol TUMBES PERÚ 2014. ÚNETE A NUESTRO CANAL. Venta o liquidacin de una lnea de actividad.

UNIVERSIDAD NACIONAL DE TUMBES Facultad de Ciencias Económicas Escuela de Contabilidad CURSO. Se puede estimar el importe Si. Jiménez Masías J.

1 2 3 Instrumentos Financieros NIC-32 y NIC-39 3943 al 3947 V a l o r R a z o n a b l e 5 El monto por el cual puede intercambiarse un activo o liquidarse un pasivo entre partes conocidas y dispuestas en una transaccin arms length es decir una transaccin donde existe libertad voluntad de realizarla y acceso a la informacin entre las partes D E F I N I C I O N E S Instrumentos. DE CONTABILIDAD Y FINANZAS Síguenos a nuestra Redes Sociales. La NIC 18 Ingresos de Actividades Ordinarias identifica las circunstancias precisas para el reconocimiento de los ingresos de actividades ordinarias y se suministra una guía práctica para aplicar los criterios de reconocimiento.

La NIC 37 explica que se constituirn provisiones en los siguientes casos especiales. Ramirez56 18 de Marzo de 2015 2777 Palabras 12 Páginas 256 Visitas. En consecuencia se debe efectuar la provisión de la probable.

En este artículo se podrá encontrar un resumen técnico de la NIC 38 que habla y enfoca su directriz a los activos intangibles. La información que usted podrá tener es un simple criterio propio de este sitio web no tiene la aprobación de la junta de normas internacionales de contabilidad IASB la única finalidad es dar a entender lo que nos transmite esta normativa NIC 38 en su contenido. Revisión de los principales aspectos de la NIC 16Objetivo 028Definiciones 043Reconocimiento 152Componentes del costo Costos Iniciales 227 C.

Pin En Libros De Enfermeria

Nic 37 Introduccion A Provisiones Y Contingencias Contabilidad Normas Internacionales Estados Financieros

Niveles Del Outsourcing Airline Boarding Pass

Prospective Evaluation Of The Development Of Contrast Induced Nephropathy In Patients With Acute Coronary Syndrome Undergoing Rotational Coronary Angiography Vs Conventional Coronary Angiography Cinerama Study Nefrologia

Nic 37 Resumen Provisiones Activos Y Pasivos Contingentes Contador Profesional

Pin On Haibike Flyon Nduro10 Xduro Sduro Nduro5

I Ktibdtul086m

Resumen Nic 37

Nic 37